La Asociación de Contadores Públicos del Huila los invita a participar en el SEMINARIO VIRTUAL INFORMACIÓN EXOGENA, que se llevar a cabo el dia sabado 20 de abril de 2024, en el horario de 8:00 a.m. a 12:00 m. valor Asociado :$50.000 No asociado:$100.000 para las personas que han participado en los tres últimos seminarios realizados por Asconphu, no tendra ningún costo. Deben realizar la preinscripción a este correo Asconphu@gmail.com o al whastapp 3152337160 Adjuntar datos completos: nombre y apellidos, número de cédula y correo electrónico a más tardar el día jueves 18 de abril. La copia de la consignación debe realizarse en : bancolombia cta cte 45769415365 davivienda cuenta de ahorros – 076100757418a nombre de asconphu – nit: 891.100.427-3 agradecemos su participación.

El artículo 707 del Estatuto Tributario señala que el contribuyente, responsable, agente retenedor o declarante tiene tres (3) meses para dar respuesta al requerimiento especial.

CONCEPTO DIAN 101 DEL 19 DE FEBRERO DE 2024

DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES

Bogotá, D.C.

Señores/as

CONTRIBUYENTES

juridicanormativa@dian.gov.co

Ref.: Adición al Concepto General sobre la determinación provisional de los tributos y sanciones

Tema:

Procedimiento tributario

Descriptores:

Emplazamiento previo por no declararLiquidación provisionalPliego de cargosRequerimiento especialSanciones

Fuentes formales:

Artículos 641,643, 644, 647, 648, 707, 715, 764, 764-1 y 764-6 del Estatuto Tributario.

Esta Subdirección está facultada para absolver las consultas escritas, presentadas de manera general, sobre la interpretación y aplicación de las normas tributarias, aduaneras y de fiscalización cambiaria, en lo de competencia de la DIAN. En este sentido, la doctrina emitida será de carácter general, no se referirá a asuntos particulares y se someterá a lo consagrado en el artículo 131 de la Ley 2010 de 2019.

Mediante el presente pronunciamiento, esta Subdirección absolverá diferentes interrogantes que se han formulado en torno a la determinación provisional de los tributos y sanciones de que tratan los artículos 764 y siguientes del Estatuto Tributario con la adición al Concepto General de la referencia (Concepto 009461 – interno 806 de julio 17 de 2023).

III. RECHAZO DE LA LIQUIDACIÓN PROVISIONAL

2. Cuando la liquidación provisional reemplaza al requerimiento especial, al pliego de cargos o al emplazamiento previo por no declarar ¿se debe otorgar al contribuyente, responsable, agente retenedor o declarante un término para dar respuesta a cada uno de estos actos?

Es de tener en cuenta que:

“si bien la legislación tributaria no prevé una disposición normativa que determine de manera expresa cuál es plazo para dar respuesta al pliego de cargos tratándose del artículo 701 ibidem, sí existen otras disposiciones sancionatorias, como las contenidas en los artículos 651 (Sanción por no enviar información), 663 (Sanción por gastos no explicados) y 670 (Sanción por improcedencia de las devoluciones y/o compensaciones) del Estatuto Tributario, que señalan de manera clara e inequívoca que el término para dar respuesta al referenciado acto preparatorio es de un (1) mes, contabilizado desde la fecha de notificación del mismo” (subrayado fuera de texto) (cfr. Oficio 909035 – interno 1 de septiembre 3 de 2021).

El artículo 707 del Estatuto Tributario señala que el contribuyente, responsable, agente retenedor o declarante tiene tres (3) meses para dar respuesta al requerimiento especial.

Del artículo 715 ibidem se desprende que el contribuyente, responsable, agente retenedor o declarante tiene un (1) mes para dar respuesta al emplazamiento previo por no declarar.

Ahora bien, estos términos son otros en el marco de la determinación provisional de los tributos y sanciones, ya que -de hecho- están unificados en uno solo, a saber, un (1) mes contado a partir de la notificación de la liquidación provisional, según el artículo 764-1 del Estatuto Tributario.

Precisamente, cuando la liquidación provisional es rechazada, ésta reemplaza, “para todos los efectos legales, al requerimiento especial, al pliego de cargos o al emplazamiento previo por no declarar, según sea el caso, siempre y cuando se haya notificado en debida forma y se haya dado el término de respuesta” (subrayado fuera de texto) previsto en el citado artículo 764-1.

En otras palabras, en la medida que la liquidación provisional reemplace los referidos actos administrativos, debe entenderse que el término para dar respuesta a cada uno de ellos está comprendido en el término de un (1) mes de que trata el artículo 764-1 en comento.

Aunado a lo anterior, una vez se ha producido el rechazo de la liquidación provisional, la Administración Tributaria debe ratificarla como requerimiento especial, emplazamiento previo por no declarar o pliego de cargos, notificando la respectiva liquidación oficial de revisión, liquidación oficial de aforo o resolución sanción dentro de los dos (2) meses siguientes contados después de agotado el término de respuesta a la Liquidación Provisional, como lo ordena el artículo 764-6 del Estatuto Tributario.

Nótese, así las cosas, que el Legislador no previó un plazo adicional al mes (antes mencionado) para que el contribuyente, responsable, agente retenedor o declarante dé respuesta a la liquidación provisional una vez es ratificada en los anteriores términos.

IV. SANCIONES EN LA LIQUIDACIÓN PROVISIONAL

3. ¿Mediante liquidación provisional puede la Administración Tributaria determinar y liquidar las sanciones de que tratan los artículos 643 y 648 del Estatuto Tributario y cobrarlas cuando el contribuyente acepta tácitamente la liquidación?

El literal a) del artículo 764 del Estatuto Tributario establece que mediante liquidación provisional la Administración Tributaria puede determinar y liquidar los “Impuestos, gravámenes, contribuciones, sobretasas, anticipos y retenciones que hayan sido declarados de manera inexacta o que no hayan sido declarados por el contribuyente, agente de retención o declarante, junto con las correspondientes sanciones que se deriven por la inexactitud u omisión, según el caso” (subrayado fuera de texto), entre otras cosas.

Por ende, es claro que en la liquidación provisional se determinan y liquidan las sanciones por las que se consulta, i.e. sanción por no declarar (cfr. artículo 643 del Estatuto Tributario) y sanción por inexactitud (cfr. artículos 647 y 648 ibidem).

Además del tributo, sobretasa, anticipo o retención a que haya lugar, la Administración Tributaria también puede cobrar (vía procedimiento administrativo de cobro) las sanciones previamente referenciadas cuando el contribuyente guarda silencio durante el término que tiene para dar respuesta a la respectiva liquidación provisional (cfr. inciso 2° y parágrafo 2° del artículo 764-1 del Estatuto Tributario) (ver puntos 2 y 3 del título I de este pronunciamiento).

No sobra agregar que, aun cuando se trate de una liquidación provisional aceptada tácitamente, este Despacho no encuentra procedente la “mutación” de la sanción por no declarar a la sanción por extemporaneidad (cfr. artículo 641 del Estatuto Tributario) o de la sanción por inexactitud a la sanción por corrección (cfr. artículo 644 ibidem) ya que stricto sensu el contribuyente, responsable, agente retenedor o declarante no ha presentado extemporáneamente ni corregido una declaración tributaria; lo cual, de hecho, constituiría en principio una aceptación expresa.

En los anteriores términos se absuelve su petición y se recuerda que la normativa, jurisprudencia y doctrina en materia tributaria, aduanera y de fiscalización cambiaria, en lo de competencia de esta Entidad, puede consultarse en el normograma DIAN: https://normograma.dian.gov.co/dian/.

De conformidad con el inciso del artículo 616-1 del Estatuto Tributario, en todos los casos la responsabilidad de la entrega de la factura electrónica de venta para su validación.

Esta Subdirección está facultada para absolver las consultas escritas, presentadas de manera general, sobre la interpretación y aplicación de las normas tributarias, aduaneras y de fiscalización cambiaria, en lo de competencia de la DIAN1. En este sentido, la doctrina emitida será de carácter general, no se referirá a asuntos particulares y se someterá a lo consagrado en el artículo 131 de la Ley 2010 de 20192.

Mediante el presente pronunciamiento se adiciona el Concepto Unificado de la referencia, en relación con la facturación de las operaciones de comercio electrónico que se realizan a través de los diferentes modelos de venta multicanal, y frente al documento equivalente a la factura de venta expedido para los servicios públicos domiciliarios como soporte de costos, deducciones e impuestos descontables:

Adición del Descriptor 1.1.26 al Capítulo 1 “Obligación formal del facturar” del Título I “GENERALIDADES”:

1.1.26. DESCRIPTOR: OBLIGACIÓN DE FACTURAR EN LAS OPERACIONES DE COMERCIO ELECTRONICO.

1.1.26.1 ¿Cuál es el sujeto obligado a expedir la factura de venta al adquirente en las operaciones de ventas multicanal, que se realizan en el comercio electrónico?

El Libro Blanco de Comercio Electrónico Colombia de la Universidad EAN y el MinTIC, establece que “la venta multicanal ofrece una serie de opciones para la gestión de los pedidos tanto para el comercio electrónico como al cliente, en base a la interacción que se estableció en la compra de algún bien o servicio” e identifica como tipos de esta venta los siguientes: Social selling, Dropshipping, Marketplaces o modelos híbridos.

Teniendo en cuento lo anterior y en consonancia con lo señalado en el literal b) del artículo 2 de la Ley 527 de 1999,3 las operaciones mencionadas se enmarcan en la definición de comercio electrónico y de acuerdo a lo expresado en el Descriptor 1.1.15 de este concepto, es una modalidad de venta y por esta razón debe facturarse, salvo que se realicen por parte de sujetos que según la normatividad aplicable se encuentren exceptuados del deber formal del facturar.

Frente a estos tipos de venta es importante precisar según lo expuesto en el mencionado documento, que en su realización se involucran diferentes actores: i) Plataforma de comercio, ii) El comercializador, distribuidor, plataforma e-commerce o vendedor del producto; iii) Proveedor y iv) Cliente y por esta razón, se hace necesario establecer el sujeto que se encuentra en la obligación de facturar la venta de los productos al adquirente (cliente final)

De conformidad con el inciso del artículo 616-1 del Estatuto Tributario, en todos los casos la responsabilidad de la entrega de la factura electrónica de venta para su validación, así como la expedición y entrega al adquiriente, una vez validada, corresponde al obligado a facturar, es decir quien vende o presta el servicio4 a menos que se trata de un sujeto exceptuado del cumplimiento de dicha obligación.

Así las cosas, dada la pluralidad de sujetos que actúan en estas operaciones, será necesario según el modelo de negocio implementado, identificar quien realiza como tal la venta, pues será este en quien recae la obligación de expedir la factura de venta por la correspondiente operación. Lo anterior, sin perjuicio de la obligación que recae en cabeza de las plataformas de comercio electrónico de poner a disposición un servicio que permita la expedición y entrega de la factura electrónica de venta por parte de sus usuarios al consumidor final.5

A manera de ejemplo, como se puede observar en el gráfico que explica la figura del Dropshipping6, a pesar que el proveedor del bien es el encargado del alistamiento y despacho del producto, quien realiza como tal la venta al cliente es el canal de venta, comercializador o plataforma e-commerce, y por esta razón será quien debe expedir la factura de venta al momento de realizar la operación de venta del producto:

“Ilustración 55. Proceso gestión de pedidos bajo modelo dropshipping.”

Por otro lado, en el evento que para la realización de los modelos de negocio mencionados las partes involucradas opten por suscribir un contrato de mandato, (lo cual les corresponde determinar en virtud de autonomía de la voluntad), se deberá dar aplicación a lo que contempla el artículo 1.6.1.4.9. del Decreto 1625 de 2016, para efectos de facturación.

Y bajo este escenario, para efectos de soportar los respectivos costos, deducciones o impuestos descontables, o devoluciones a que tenga derecho el mandante, el mandatario deberá expedir al mandante una certificación donde se consigne la cuantía y concepto de estos, la cual debe ser firmada por contador público o revisor fiscal, según las disposiciones legales vigentes sobre la materia.7

Frente a la obligación de facturar que recae en cabeza de las plataformas de comercio electrónico, debe precisarse que esta se predica respecto de las operaciones de venta de bienes y/o prestación de servicios que estas realicen, por lo que conceptos diferentes tales como reembolso de gastos, comisiones, entre otros, no se deben facturar. Sin embargo, como se precisó en el Descriptor 1.3.1. de este concepto, para el reconocimiento de estos costos y gastos se requiere que los mismo estén soportados.

Adición al Descriptor 3.3.12. “DOCUMENTO EXPEDIDO PARA LOS SERVICIOS PUBLICOS DOMICILIARIOS” del numeral 3.3.12.2: 3.3.12.2.

Con la sustitución del artículo 1.6.1.4.8 del Decreto 1625 de 2016 y la consecuente eliminación de su parágrafo 1, para la procedencia de costos o deducciones en el impuesto sobre la renta y complementarios o los impuestos descontables del impuesto sobre las ventas -IVA, ¿es necesario que en la factura de venta o documento expedido para los servicios públicos domiciliarios figure el nombre del propietario, arrendatario u otro sujeto que solicita el costo, el gasto o el impuesto descontable?

El Gobierno Nacional mediante el artículo 6 del Decreto 442 de 2023 sustituyó el artículo 1.6.1.4.8. del Decreto 1625 de 2016, Único Reglamentario en Materia Tributaria, quedando de esta manera eliminado el parágrafo 1, en el cual se establecía que para efectos que la factura de venta y los documentos equivalentes que corresponda expedir a los prestadores de servicios públicos domiciliarios se constituya en soporte de costos, deducciones e impuestos descontables, no se requiere que figure el nombre del propietario, arrendatario o quien efectúe el pago del servicio correspondiente.8

A pesar de lo anterior, la exigencia de dicho requisito continúa vigente, pues en virtud de la facultad reglamentaria que el parágrafo 1 del artículo 616-1 del Estatuto Tributario9 otorgó a la DIAN para reglamentar el sistema de facturación, al expedir la Resolución 000165 de 2023 en su artículo 25, señaló:

“La factura de venta o el documento equivalente electrónico que expidan los prestadores de servicios públicos domiciliarios servirá al suscriptor o usuario para soportar impuestos descontables en el impuesto sobre las ventas y costos y deducciones en el impuesto sobre la renta y complementarios. En todo caso, se deberán atender los requisitos generales legales de procedencia y demostrar la condición de suscriptor o usuario, según sea el caso.”.

Ahora bien, dado que la mencionada resolución entró en vigencia el 1 de noviembre de 2023 y derogó la Resolución 000042 de 2020 (con excepción de las disposiciones contempladas en los artículos 67 y 68), en virtud de la transitoriedad que de manera expresa contempló el legislador en el artículo 616-1 del Estatuto Tributario para las disposiciones que regulaban el sistema de facturación antes de la entrada en vigencia de la Ley 2155 de 202110, aún en vigencia de la Resolución 000042 de 2020, dicho requisito se mantuvo, pues se encuentra regulado en su artículo 14, garantizando de esta manera la seguridad jurídica a los usuarios del sistema de facturación.

Adicionalmente, es importante precisar que en virtud del inciso 1 del artículo 6711 y 6812 de la Resolución 000165 de 2023, mientras se implementa de manera electrónica el documento equivalente que pueden expedir los prestadores de servicios públicos domiciliarios de acuerdo con el calendario correspondiente, las disposiciones de la Resolución 000042 de 2020 que regulan el documento equivalente que deben expedir los prestadores de servicios públicos domiciliarios, incluido los requisitos para que el mismo sea soporte de costos, deducciones e impuestos descontables para el propietario, arrendatario o quien acredite el pago, se deben seguir aplicando.

En este sentido, a pesar de la sustitución del artículo 1.6.1.4.8. del Decreto 1625 de 2016, para la procedencia de costos, deducciones e impuestos descontables no se requiere que en la factura de venta o documento expedido para los servicios públicos domiciliarios figure el nombre del propietario, arrendatario o quien haya realizado el correspondiente pago del servicio público, para el efecto bastará que el pago cumpla con las condiciones y requisitos que contempla el Estatuto Tributario y se deberá probar la correspondiente calidad.

En los anteriores términos se absuelve su petición y se recuerda que la normativa, jurisprudencia y doctrina en materia tributaria, aduanera y de fiscalización cambiaria, en lo de competencia de esta Entidad, puede consultarse en el normograma DIAN: https://normograma.dian.gov.co/dian/.

_____________________________________

1 De conformidad con el numeral 4 del artículo 56 del Decreto 1742 de 2020 y el artículo 7 de la Resolución DIAN 91 de 2021.

2 De conformidad con el numeral 1 del artículo 56 del Decreto 1742 de 2020 y el artículo 7-1 de la Resolución DIAN 91 de 2021.

3 Comercio electrónico. Abarca las cuestiones suscitadas por toda relación de índole comercial, sea o no contractual, estructurada a partir de la utilización de uno o más mensajes de datos o de cualquier otro medio similar. Las relaciones de índole comercial comprenden, sin limitarse a ellas, las siguientes operaciones: toda operación comercial de suministro o intercambio de bienes o servicios; todo acuerdo de distribución; toda operación de representación o mandato comercial; todo tipo de operaciones financieras, bursátiles y de seguros; de construcción de obras; de consultoría; de ingeniería; de concesión de licencias; todo acuerdo de concesión o explotación de un servicio público; de empresa conjunta y otras formas de cooperación industrial o comercial; de transporte de mercancías o de pasajeros por vía aérea, marítima y férrea, o por carretera;

4 Numeral 11 del artículo 1.6.1.4.1 del Decreto 1625 de 2016.

5 Cfr. Inciso 8 del artículo 616-1 del Estatuto Tributario; artículo 1.6.1.4.19. del Decreto 1625 de 2016.

6 Universidad EAN y MinTIC, 2021. Libro Blanco de Comercio Electrónico Colombia.

7 Cfr inciso 2 artículo 1.6.1.4.9 del Decreto 1625 de 2016.

8 Parágrafo 1º. En el caso de las facturas de venta y de los documentos equivalentes que corresponda expedir a los prestadores de servicios públicos domiciliarios para la procedencia de costos y deducciones en el impuesto de renta y complementarios o los impuestos descontables del impuesto sobre las ventas (IVA), no es necesario que figure el nombre del propietario, arrendatario u otro sujeto que solicita el costo, el gasto o el impuesto descontable y, siempre que el citado pago cumpla con las condiciones y requisitos para la solicitud conforme lo indicado en el Estatuto Tributario. Para tal efecto bastará que se acredite la calidad de propietario, arrendatario u obligado al pago de los respectivos servicios publico domiciliarios. En estos casos, los costos, las deducciones o el impuesto descontable no podrán ser solicitados por el tercero que figura en la factura y/o documentos equivalentes.

9 La Unidad Administrativa Especial Dirección de Impuestos y Aduanas Nacionales -DIAN reglamentará los sistemas de facturación establecidos en este artículo determinando, entre otros, sus requisitos especiales, las definiciones, características, condiciones, obligaciones formales e información a suministrar, términos y mecanismos técnicos y tecnológicas aplicables, la interacción de los sistemas de facturación con otros inventarios, sistemas de pago, impuestos y contabilidad e información tributaria legalmente exigida, así como los calendarios para su implementación.”

10 “PARAGRAFO TRANSITORIO. Mientras se expide la reglamentación del sistema de facturación aplicarán las disposiciones que regulan la materia antes de la entrada en vigencia de la presente ley.

11 Vigencia de los documentos equivalentes entre tanto se efectUa su implementación electrónica. Los documentos equivalentes y sus requisitos exigibles antes de Ia fecha de publicaciôn de Ia presente Resoluciôn mantienen su vigencia hasta Ia fecha en Ia cual se deban generar de manera electrOnica de conformidad con lo establecido en el calendario de implementaciôn de que trata el articulo 23 de Ia presente Resolución.

12 Transitoriedad de las disposiciones de Ia Resolución 000042 de 2020 procesos administrativos en curso. Los hechos ocurridos en vigencia de Ia Resolución DIAN 00042 de 2020 se regirán por esta, así mismo los procesos administrativos en curso o que se inicien con base en dicha resolución se regían por sus disposiciones. De igual forma los artículos 13 y 36 de Ia Resolución 000042 de 2020, estarán vigentes en Ia medida que se vaya cumpliendo el calendarlo de implementación de los documentos equivalentes electrónicos, previstos en el artículo 23 de Ia presente Resolución.

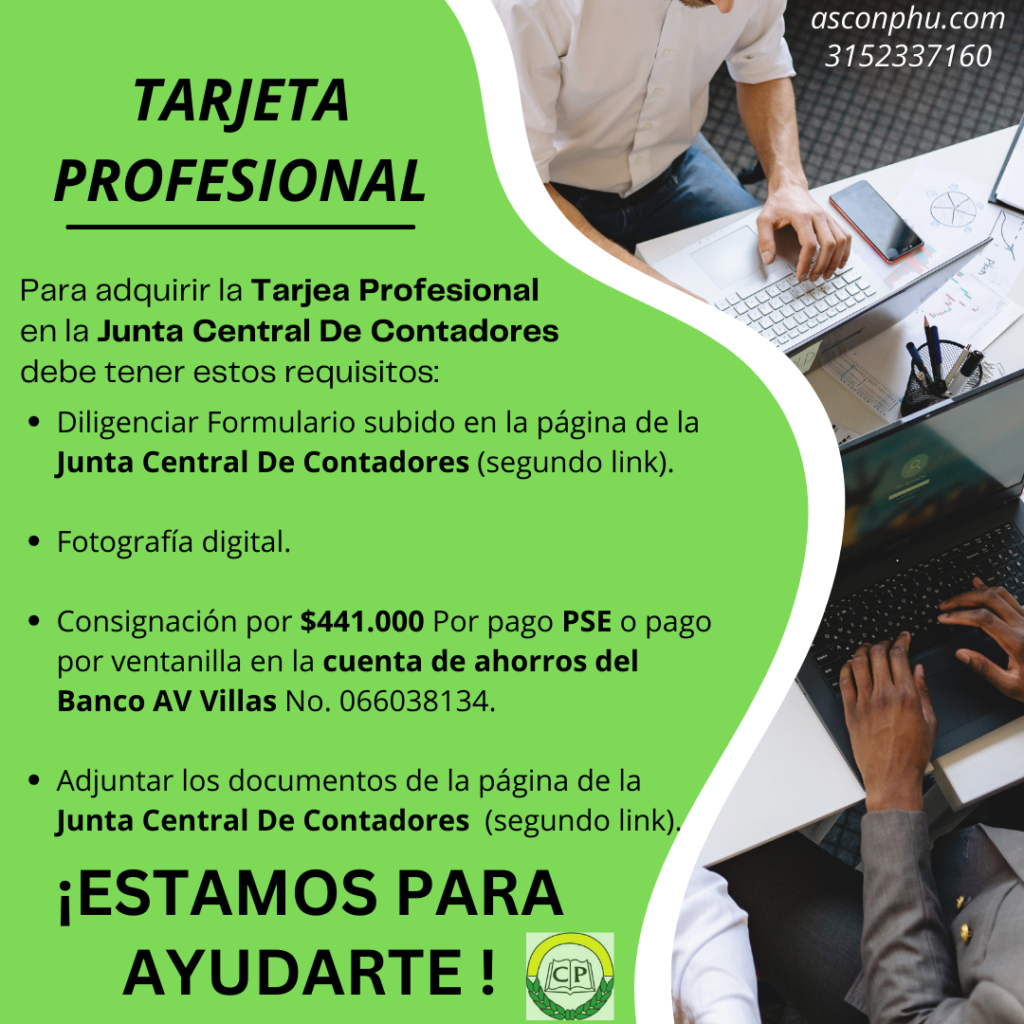

Contadores públicos, personas naturales, y sociedades de contadores deben actualizar sus datos ante la Junta Central de Contadores.

Antes del 1º de marzo de 2024, los contadores públicos y las entidades que presten servicios de la ciencia contable a los cuales se les haya expedido la tarjeta profesional o tarjeta de registro, deberán actualizar sus datos registrados ante la Junta Central de Contadores.

Dicha actualización la deben realizar a través de la página web de la entidad. Cabe recordar que este es un procedimiento que hay que realizar anualmente según lo dispuesto en la Resolución 973 del 2015.

Los datos que deben actualizar los contadores públicos son: nombres y apellidos completos, documento de identificación, número de tarjeta profesional, dirección de domicilio comercial y de residencia.

De igual forma, departamento, ciudad, teléfono fijo y celular, correo electrónico, estudios de posgrado, cargos o actividades de desarrollo profesional.

La actualización de datos ante la Junta Central de Contadores (JCC) es un requisito importante para los contadores públicos y las entidades que prestan servicios contables. A continuación, se detallan los datos que deben ser actualizados anualmente:

Nombres y apellidos completos: Deben proporcionarse los nombres y apellidos tal como aparecen en la tarjeta profesional o tarjeta de registro.

Documento de identificación: Se debe proporcionar el número y tipo de documento de identidad.

Número de tarjeta profesional: Incluir el número de la tarjeta profesional o de registro.

Dirección de domicilio comercial y de residencia: Proporcionar la dirección completa del lugar de trabajo (domicilio comercial) y del lugar de residencia.

Ciudad y Departamento: Indicar la ciudad y el departamento donde se encuentra ubicado el contador público.

Teléfono fijo y celular: Proporcionar números de teléfono fijo y celular para establecer contacto.

Cuenta de correo electrónico: Incluir una dirección de correo electrónico válida para recibir comunicaciones oficiales.

Estudios de posgrado: Informar sobre cualquier posgrado o estudio adicional realizado después de la obtención de la tarjeta profesional.

Cargos o actividades de desarrollo profesional: Detallar los cargos ocupados y las actividades de desarrollo profesional realizadas durante el periodo anual.

Es importante recordar que esta actualización debe realizarse antes del 1º de marzo de cada año y que el procedimiento se lleva a cabo a través de la página web de la JCC (http://www.jcc.gov.co). La información proporcionada es crucial para mantener actualizado el registro y asegurar la validez de la tarjeta profesional o tarjeta de registro del contador público.

Al no suspenderse el contrato de trabajo debido a la incapacidad del trabajador, dicho período no es descontable para ningún efecto.

En el Grupo de Atención de Consultas en Materia Laboral de la Oficina Asesora Jurídica del Ministerio del Trabajo, a través de la Direccion Territorial de Norte de Santander, recibimos la comunicación del asunto, mediante la cual realiza una consulta sobre pago de prima de servicios en incapacidad superior a 180 días.

Esta Oficina se permite informar lo siguiente:

Alcance de los conceptos emitidos por esta Oficina Asesora Jurídica:

Antes de dar trámite a su consulta es de aclararle que esta Oficina Asesora Jurídica solo está habilitada para emitir conceptos generales y abstractos en relación con las normas y materias que son competencia de este Ministerio, de conformidad con el Artículo 8° del Decreto 4108 de 2011 y por ende no le es posible realizar declaraciones de carácter particular y concreto. De igual manera, el artículo 486 del Código Sustantivo del Trabajo subrogado por el art. 41 del D.L. 2351 de 1965, modificado por el art. 20 de la ley 584 de 2000, dispone que los funcionarios de este Ministerio no quedan facultados para declarar derechos individuales ni definir controversias cuya decisión esté atribuida a los jueces.

Así mismo es importante dejar claro al consultante, que el derecho de petición de rango constitucional supone para el Estado la obligación de responder las peticiones que se formulen, pero no obliga a hacerlo en el sentido que quiera el interesado, por lo que el derecho de petición no supone que la Administración deba acceder a pedido, tal y como lo ha mencionado reiteradamente la Corte Constitucional en extensa jurisprudencia la respuesta a las consultas están al margen de que la respuesta sea favorable o no al consultante, pues no necesariamente se debe acceder a lo pedido. (Sentencia T-139/17).

Hecha la precisión anterior, las funciones de esta Oficina es la de absolver de modo general las consultas escritas que se formulen sobre la interpretación y aplicación de las normas de la legislación colombiana sin que le sea posible pronunciarse de manera particular y concreta por disposición legal, por tal razón se procede a resolver los interrogantes de manera conjunta mediante las siguientes consideraciones:

Frente al caso en concreto:

Es importante aclarar que respecto de la situación expuesta en su consulta, esta Oficina no es competente ni podría actuar fuera del margen legal señalado, es decir, extralimitando sus competencias legales; ya sea brindando asesorías jurídicas en casos particulares o concretos, resolviendo controversias jurídicas mediante la declaración de existencia o inexistencia de derechos a favor o en contra de alguna de las partes de una relación laboral del sector privado; pues la declaración de la existencia o no de derechos u obligaciones es exclusiva de los Jueces de la República.

No obstante, haciendo uso de la función orientadora de este Ministerio, a continuación, se exponen algunos aspectos relevantes que pueden ser criterios orientadores frente al planteamiento que usted manifiesta en su escrito, teniendo en cuenta la posición de esta Cartera Ministerial, frente al tema de su consulta.

Respecto de su inquietud, es importante aclarar que los eventos de suspensión del contrato de trabajo están expresamente consagrados en el Artículo 51 del Código Sustantivo del Trabajo, subrogado por el Artículo 4° de la Ley 50 de 1990, dentro de los cuales no se encuentra la incapacidad para laborar por enfermedad o accidente.

Al respecto, se pronunció la Insigne Corte Suprema de Justicia, mediante Sentencia de fecha 18 de septiembre de 1980, indicando que:

“Resulta claro para la Sala que la incapacidad por enfermedad del trabajador no suspende el contrato de trabajo puesto que tal evento no se encuentra- ni debía encontrarse- entre las causales que establece el artículo 51 del Código Sustantivo de Trabajo taxativamente, Por tal razón, el término de incapacidad no es descontable para efectos de liquidar el auxilio de cesantía”. (Subrayado y negrilla fuera de texto)

Así pues, al no suspenderse el contrato de trabajo debido a la incapacidad del trabajador, dicho período no es descontable para ningún efecto.

En otras palabras, la no suspensión del contrato de trabajo en razón a una incapacidad por enfermedad o accidente de origen común o laboral implica que el término de incapacidad no es descontable para efectos del reconocimiento y pago de las prestaciones sociales derivadas del contrato de trabajo, valga mencionar, prima de servicios, cesantías, intereses a las cesantías, vacaciones, entre otras, por lo que dichas prestaciones deberán ser liquidadas sobre el último salario percibido por el Trabajador antes del inicio de su incapacidad.

En conclusión, como ya anteriormente se dijo, esta Oficina entendería que mientras un trabajador se encuentra incapacitado debido a una contingencia, bien sea de origen común o laboral, el contrato de trabajo no se suspende, sino que continúa vigente, por lo que, hasta el momento de su terminación el Empleador está en la obligación de liquidar y pagar todas las prestaciones laborales establecidas en el Código Sustantivo de Trabajo. Ahora bien, en el evento en el que el empleador haya asumido el pago de la incapacidad que por mandato legal le corresponde a la EPS para el caso objeto de estudio, por consideración con su trabajador, en aras de no afectar sus derechos ya que dicho trabajador esta imposibilitado para generar ingresos para su manutención y la de su familia, en este evento, el empleador deberá al momento de pagar una incapacidad laboral, iniciar el recobro del pago de los auxilios de incapacidad que asumió, en todo caso dicho auxilio lo paga la empresa directamente al trabajador, y luego la empresa repite contra la EPS.

Para mayor información, se invita a consultar nuestra página web www.mintrabajo.gov.co, en donde entre otros aspectos de interés, se encuentra tanto la normatividad laboral como los conceptos institucionales, los cuales servirán de guía para solventar sus dudas en esta materia.

Diferentes gremios celebraron la decisión de la Corte Constitucional de declarar inexequible el artículo de la reforma tributaria que prohibía la deducción de las regalías en el impuesto de renta.

De acuerdo con la Asociación Colombiana de Minería (ACM), este fallo constituye una decisión trascendental para la continuidad de su sector.

“Con esta decisión gana Colombia, las regiones y sus comunidades. Este resultado implica un impulso a la competitividad al garantizar la seguridad jurídica de una industria que beneficia y genera oportunidades de progreso y desarrollo para más de 50 millones de colombianos”, indicó Juan Camilo Nariño, presidente de la ACM.

Adicional a ello, el gremio dijo que este fallo constituye un precedente favorable que fortalece la seguridad jurídica y preserva el equilibrio de poderes en el marco del Estado Social de Derecho.

“Representa una noticia alentadora para la inversión extranjera, permitiéndonos estar en línea con las prácticas internacionales y competir con otros países en similares condiciones, garantizando estabilidad en una industria crucial para el desarrollo sostenible y bienestar del país y sus regiones”, agregó.

Igualmente, Luz Stella Murgas, presidenta de la Asociación Colombiana de Gas Natural (Naturgas), celebró el fallo de la Corte y dijo que esta decisión aliviará la carga fiscal de las compañías y estimulará mayores inversiones.

Además, señaló que la decisión es consecuente con el análisis jurídico que en su momento le compartieron al Ministerio de Hacienda: “Las regalías no constituyen un ingreso en cabeza del contribuyente ni aumenta su patrimonio pues desde que se extrae el recurso, la contraprestación económica le pertenece al Estado colombiano por mandato constitucional y legal. Lo anterior implica que las regalías deberían tratarse como un ingreso recibido para terceros y por ende, un costo deducible de renta”, explicó.

Y añadió: “Las compañías ya le entregan al Estado parte de la utilidad por la explotación de estos recursos vía el impuesto de renta e impuesto de industria y comercio”.

Por su parte, la Asociación Colombiana del Petróleo (ACP) aseguró que el fallo abre la puerta para atraer más inversión de largo plazo y beneficios para las regiones y la calidad de vida de los colombianos.

Conceptos del Consejo Técnico de la Contaduría sobre temas muy precisos de importancia para mejorar nuestro desempeño profesional y que nos mantenga actualizado.

En esta ocasión quiero resaltar la expedición del decreto que modifica la estructura de la Contaduría General de la Nación y el aporto del colega Leonardo Varón relacionado con el hecho generador de las bebidas azucaradas.

En lo personal y profesional, es un gusto colaborar con la comunidad contable de la cual también formo parte.

#1 CTCP. Boletín de Conceptos Septiembre 2023.Ver documento

#2 Al día con el CTCP: Boletín Mensual – Septiembre 2023. Ver documento

#3 DIAN. Concepto 1111-23. Tercera adición al Concepto General sobre impuestos saludables. Ver documento

#4 CP Leonardo Varon. Hecho Generador del Impuesto a las Bebidas Ultraprocesadas Azucaradas. Ver documento

#5 MINHACIENDA. Decreto 1693-23. Por el cual se modifica la estructura de la Contaduría General de la Nación y se determinan las funciones de sus dependencias. Ver documento

Quiero reafirmar que tiene la libertad de compartir toda la información adjunta en este correo con sus colegas y excompañeros de universidad, o si lo prefiere, puede proporcionarme las direcciones de correo electrónico personal de aquellos colegas que desee incluir en la lista de destinatarios.

Sin embargo, quiero dejar en claro que si en algún momento decide darse de baja y no recibir más correos, puede hacerlo fácilmente haciendo clic en el enlace ubicado en la parte inferior después de mi firma. Respetaremos su decisión sin ningún inconveniente.